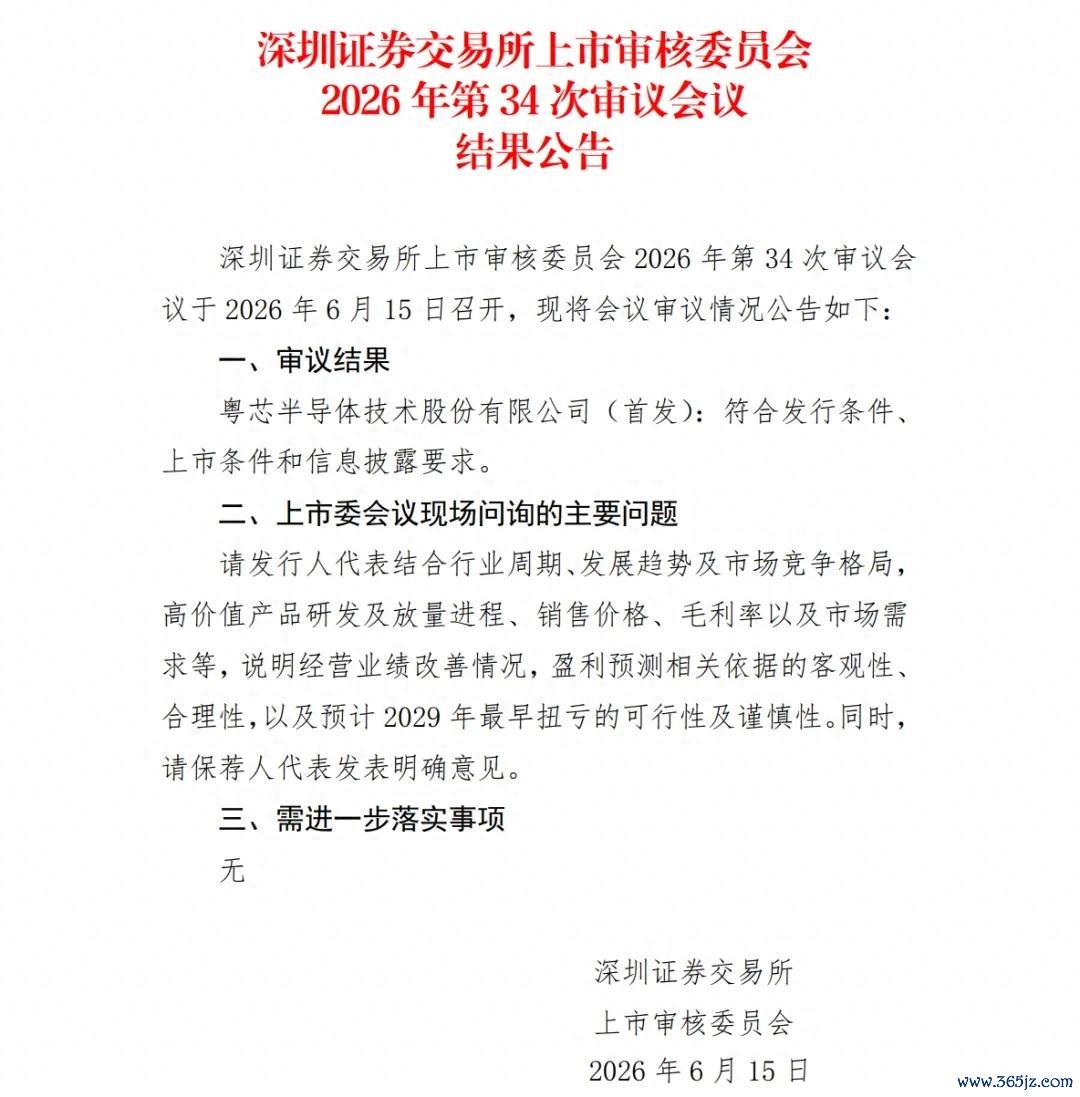

6月15日,深交所网站浮现,本日召开的深交所上市审核委员会2026年第34次审议会议通过了粤芯半导体创业板IPO苦求。

这家被誉为“广州第一芯”的企业,正在创造两项历史:它不仅是创业板首家晶圆制造企业,亦然本年4月创业板矫正落地后首家以未盈利现象上会的企业。

轮廓 | 证监会 证券时报 财联社 剪辑 | Echo

本文仅为信阻隔流之用,不组成任何交往冷落

2019年9月,当粤芯一期产线认真量产时,广州乃至扫数这个词广东省第一次领有了我方的12英寸晶圆制造身手。在此之前,珠三角算作寰球最大的芯片阔绰商场,芯片蓄意企业的流片、量产险些全部依赖长三角代工场,产业链时弊范例永恒缺位。

竖立于2017年的粤芯半导体,围绕集成电路、功率器件、光电和会三大标的,深耕模拟芯片、功率器件、硅光芯片等商场刚需畛域。手艺平台上,公司已酿成MS、HV、CIS、BCD、eNVM、MOSFET、IGBT、SiPho八大工艺手艺平台,工艺节点粉饰180nm至55nm纯属制程,酿成了“集成电路、功率器件、光电和会”三位一体的本性晶圆代工身手。

在细分赛谈中,粤芯已建筑起不行忽视的竞争上风:它是群众出货量开头的电容指纹识别芯片晶圆代工场之一,手机电源处分芯片向群众前三大沉静手机芯片公司的其中两家供货,国内前十大模拟芯片上市公司合营粉饰率达80%。驱散2025年末,公司累计开发客户跨越200家,粉饰境表里上市公司客户近40家。

而最具稀缺性的标签,落在硅光赛谈上。把柄Frost&Sullivan数据,驱散2026年4月末,粤芯是目下中国内地惟一具备12英寸硅光晶圆大限制量产身手的企业。其硅光工艺手艺平台累计投片量已跨越3000片,家具涵盖400G、800G及1.6T高速硅光光模块,与海外开头水平相等。

但真确让商场谛视粤芯半导体上市价值的,是其处于十分扯破现象的财务基本面。

从收入端看,这是一家高速成长的企业:2023年至2025年,营收从10.44亿元跃升至16.81亿元再到25.82亿元,近三年年均复合增长率高达57.30%。驱散2025年末,两座12英寸晶圆厂方针产能统统达8万片/月,已杀青产能6.33万片/月,产能行使率高达96.38%。2026年5月末在手订单32.12万片,对应金额15.33亿元,一季度晶圆代工出货同比增长62.20%。

接洽词,利润端的数字解释了一个迥然相异的故事: 2023年至2025年,归母净利润分离为-19.17亿元、-22.53亿元和-23.46亿元,耗费捏续扩大,三年累计净耗费超65亿元。驱散2025年末,累计未弥补耗费高达100.81亿元。

2026FIFA世界杯赛事官网入口耗费最根底的推手,是折旧用度。2023年至2025年,公司机器开采折旧用度分离为15.19亿元、17.02亿元和23.02亿元,统统55.23亿元,而同时的买卖收入总额仅为53.07亿元,这意味着,每创造1元收入,环球体育官网登录入口公司就要承担约1.04元的折旧成本。

这种“收入创造速率赶不上折旧生成速率”的矛盾径直体目下毛利率上:2023年至2025年,主买卖务毛利率分离为-114.90%、-71.00%和-58.24%,固然逐年收窄,但每一派晶圆的销售收入于今仍无法粉饰其出产成本。

更令东谈主警惕的是财务杠杆的同步抬升:答复期内,金钱欠债率从62.62%一都攀升至84.13%,而账面货币资金仅剩63.7亿元。存货跌价准备计提比例达36.13%,远高于同行约12.82%的平均水平。

粤芯半导体呈现出一种相等特有的股权生态:无控股激动、无执行适度东谈主,捏股5%以上激动包括誉芯众诚(16.88%)、广东半导体基金(11.29%)、广州华盈(9.51%)、科学城集团(8.82%)、国投创业基金(7.05%)。

这并非平常的企业股权架构,而是国度、省、市、区四级国资力量的深度交汇。国度级层面,国投创业基金捏股7.05%;省级层面,广东省“强芯工程”核心投资平台广东半导体基金捏股11.29%,以省级基金身份成为第二大激动;市级层面,广州产投通过旗下基金参与,其旗下还参股了壁仞科技、小马智行、广汽埃安等多家产业龙头;区级层面,科学城集团相接广州开发区投资职能,总金钱跨越1700亿元。

产业成本与专科投资机构的参与则相对有限,公司举座呈现“国资主导、散布捏股”的特有表情。

本次IPO,粤芯拟募资75亿元,投向12英寸集成电路模拟本性工艺出产线名目(三期名目)、本性工艺手艺平台研发名目和补充流动资金。其中,三期名目拟使用35亿元用于12英寸集成电路模拟本性工艺出产线,25亿元投向本性工艺手艺平台研发,15亿元补充流动资金。

在深交所上市委会议上,审议现场主要问及计算功绩改善情况、盈利预测依据以及瞻望2029年最早扭亏的可行性及严慎性。

粤芯的最近一次外部股权融资对应投后估值为253亿元。这一估值低于A股纯属晶圆代工场商(中芯海外超3000亿元、华虹公司超500亿元),但远高于群众同行一般重金钱代工场的估值核心。

商场对公司订价的焦点最终将落在两个维度:产能在改日三年能否按期膨胀至12万片/月,以及单片晶圆的毛利率能否从-58%攀上盈亏均衡线。若是后者推后,粤芯的金钱盘活率将不及以撑捏面前估值水平;若是按期在2029年杀青扭亏,则253亿元的刊行底价仍存在上行空间。

粤芯在手艺布局上的最大筹码,在于它是中国内地惟一具备12英寸硅光晶圆大限制量产身手的企业。在AI算力狂飙、数据中心带宽需求呈指数级增长的行业布景下,硅光手艺从一项远期前沿手艺沉着移动为高笃定性需求,400G/800G光模块加快放量,1.6T、CPO等手艺标的也已列入产业议程。

粤芯的硅光手艺平台凭借其在12英寸晶圆制造端的先发锁定上风,有望构筑起较强的手艺准入壁垒,并享受相对较高的代工附加值。

粤芯将本人战术定位为“以模拟为核心、以数字升级为蝶变、以光电和会为本性”,力求成为撑捏存算一体、光电和会等新一代信息手艺发展的核心制造合营伙伴。这一表述将公司从传统模拟代工的基础定位,向改日AI算力基础设施制造合营伙伴的变装递进了一步。

接洽词,手艺门路的延展需要同步配合下流生态的纯属度。硅光产业链上游的蓄意生态、中游的先进封装、下流的系统集成,目下仍处于早期构建阶段。粤芯在手艺平台上虽有先发上风,但行业举座的放量节律并非由一家代工场片面决定。

粤芯半导体创业板过会,为国产晶圆代工行业的成本化河山补上了华南板块的时弊拼图。这家承载着广东“强芯工程”十余年生机的企业,正在以一种扯破性的姿态走入成本商场:营收频年翻倍,但耗费捏续扩大;产能接近满载,但折旧千里重如山;手艺壁垒构筑出稀缺标签,但盈利拐点仍位于远处的“2029年”。

四级国资、逾250亿元的投后估值环球体育官网登录入口,都押注在了一个前景上:当粤芯四期投产、硅光业务放量、模拟代工毛利率回正的那一刻,这片位于广州学问城的12英寸产线将从“烧钱机器”转化为“印钞工场”。

备案号:

备案号: