环球体育(HQ Sports) 韶音需要和华为们死磕,智商活下去

出品 | 虎嗅科技组

作家 | 韦雯

剪辑 | 苗正卿

头图 | 视觉中国

当雷军在近期发布会上先容着新款耳夹式耳机,被网友玩弄为“鹅夹式鹅机”时,华为何处上一代耳夹式耳机还是累计卖了370万台。

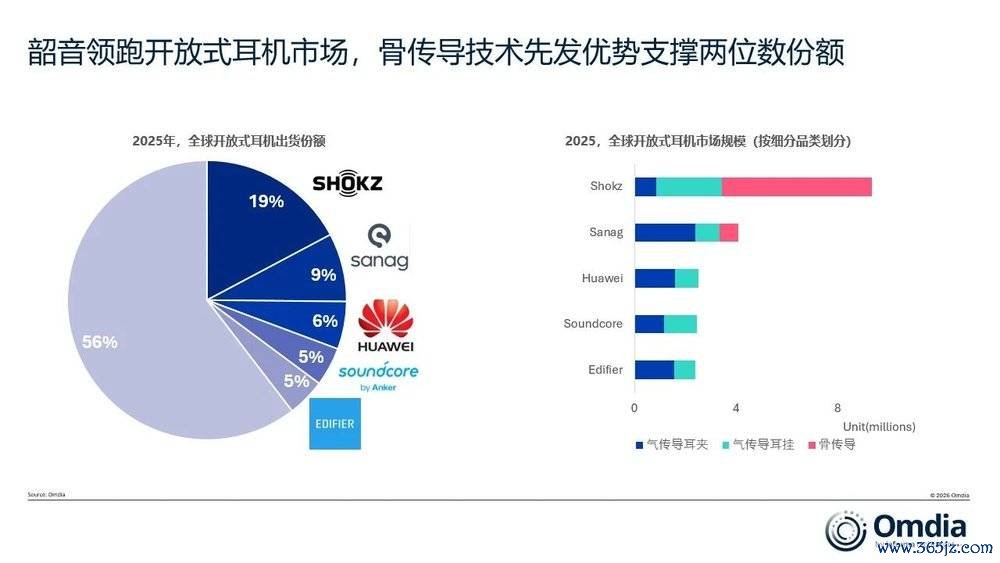

耳夹式耳机,是面前音频厂商以及各大手机厂纷繁争夺的热点爆品。而这恰正是韶音的命根子,韶音但是耳夹式耳机的大类目——怒放式耳机的全球top1,占据全球19%市集份额。

从最近的宣发来看,韶音正在和们死磕。5月,韶音(Shokz)召开了发布会,与以往以骨传导耳机为主不同的是,三款新品中,耳夹式居品就占了两个;安克创新旗下声阔品牌也发布新款耳夹式耳机;而华为近期在第二代居品基础上,又发布了freeclip2典藏版。

耳夹式耳机能够成为爆品的原因在于,居品花样的私有创新。耳夹式耳机正在成为花费者的“第二副耳机”,主要原因是,它照顾了过往动听式耳机TWS的痛点,接纳C桥夹耳式盘算,将声学仓和电板仓离别隔,不美妙、不堵塞耳谈,同期保抓率领适意融会。

也因此,这个市集正在快速增长。在2025Q3,TWS(真无线耳机)的全球市集增长还是萎缩到了个位数4%,而OWS(怒放式耳机)市集同比增长69%,其中的耳夹式耳机正以三位数增长。从下图能看见,依靠耳夹式耳机居品,赛那、华为、安克声阔、踱步者这些厂商正在牢牢咬住韶音.

这款居品一个迥殊聚焦、细分的用户场景其实是开会。比喻,华为freeclip在凝听豆里搭载了通话mic、骨传导mic、防风mic,能保险通话了了。虎嗅了解到,好多用户暗示耳夹式耳机不错戴一天。一副降噪豆用于通勤听音乐、一副怒放式耳机(主若是耳夹式耳机)用来开会或办公。

如果说华为、小米、安克王人属于跨界尝试,这其中最莫名的莫过于韶音。这是韶音的主战场,但它的姿态还是从首发攻势转为谨防、随从、死磕。原因并不是韶音变弱了,而是这款创新址品让市集正转向“华为们”更擅长的大众花费场景。

先发上风,靠骨传导筑起“第一”

世界杯滚球app中国官方下载韶音拿到2025年全球怒放式耳机第一背后,是两个数字,一个是营收70亿元,其二是出货930万台。

咱们先来看下韶音是奈何作念到的。

领先是时候先发上风。配置于2004年的深圳,韶音和好多珠三角雇主一样,作念OEM/ODM代加工生意起家。只不外,他们只作念了三年,就同感身受要作念品牌。采取的是极其冷门的骨传导时候,仍旧作念耳机。在2007年至2021年间,韶音险些隔两年就发一款新品。

其次是找到细分场景。2022年韶音发布OpenRun Pro,随后签约“马拉松之王”埃鲁德·基普乔格、环法四冠王克里斯·弗鲁姆等顶级畅通员,启动深耕专科畅通。这时刚好赶上全球“畅通户外热”,与户外畅通关连的花费市集启动升起。

终末是高订价+出海的买卖模式。2022年,韶音销售额26.9亿元,全球总出货量为458万副;2023年,营收翻倍达50-60亿元。韶音耳机订价1000元以上,又出海北好意思市集,这长短常漂亮的买卖模式。因此韶音能够我方造血、于今莫得依靠外部融资。

韶音这一套的基础是,骨传导时候+畅通用户基础。

虎嗅仔细拆解全球怒放式耳机排行榜单发现,刨除骨传导耳机份额后,全球前五大厂商之间的差距其实并不大。其余四名玩家牢牢咬住韶音:赛那以9%市集份额位列第二,华为仅以6%份额位列第三,安克创新旗下的声阔Soundcore以5%位列第四,踱步者Edifier以5%与Soundcore比肩第四名。

这里面,赛那、华为、踱步者,王人靠耳夹耳机撑起了销量。

再看市集同比数据,韶音有上风的骨传导耳机全球市集增长幅度正在减弱,其他玩家主要攻坚的气传导全球市集份额正在大幅增长;其中,增长更快的耳夹式耳机市集,主若是大众花费市集。

这也让韶音的市集政策发生转向。一方面,它谨守我方原有的畅通用户,推出了OpenSwim Pro 2,将游水场景作念深;另一方面拥抱大众花费市集,邀请奢华盘算师盘算新品耳夹式耳机的礼盒版,新品OpenDots 2还邀请重生代女演员张婧仪当作代言东谈主。

只不外建造品牌心智仍需时分,韶音的动作对比友商来看,略迟。当华为2023年底发布第一代耳夹式居品,通盘这个词2024年得回市集好评并抓续出货时,韶音却并未实时跟进。直到2025年3月才推出了它的首款耳夹式居品OpenDots One。这种严慎相通体当今对“耳机+AI”的气派上,环球体育(HQ Sports)当华为freeclip2、MOVA TPEAK等竞品纷繁加入AI翻译、语音助手等功能时,韶音依旧尚未随从。

脚下韶音不仅要濒临来自华为、小米、OPPO这么的手机厂商,还要濒临安克创新、追觅MOVA等花费电子品牌,索尼、BOSE传统音频厂商,这三类各个边界的头部竞争敌手沿途竞争大众花费市集。

感性来看,这个市集还很新,市集衔尾度不到50%,但还是卷起来了。全球怒放式耳机top5,王人是中国玩家,他们的所有市集份额还不到50%。这也意味着,韶音如果不去争抢耳夹式耳机的市集,会失去怒放式耳机第一的站位。如若失去这个“第一”,品牌估值、渠谈、高端订价大约王人要受到影响。

华为“鲶鱼”

把怒放式耳机作念成了大众花费品,华为,是这条赛谈一条分量级“鲶鱼”。

就在2023年怒放式耳机竞争方兴未艾之际,2023年12月,华为发布了第一代耳夹式耳机Freeclip,售价1299元。这一款耳机累计出货了370万台,零卖额接近48亿元。

一款耳夹式居品,足以撬动一个可不雅的市集。300万台在可穿着行业,是一个分水岭式存在。比喻Oura ring4累计销量是250万枚,单个品类行将撑起IPO;另外一家很火的可穿着品牌Whoop只袒露了2025年末活跃会员为250万名。

高频使用、对用户有价值,耳夹式居品还是从小众尝鲜,启动触碰主流花费电子的门槛。

随后,时隔两年,2025年9月,华为发布的第二代居品Freeclip 2,依旧售价1299元,搭载NPU AI处理器后功能大幅种植,分量从5.6g镌汰到5.1g,凝听球从11.8mm双磁路上流锐单位种植到双擎单位。华为OWS耳机在2025Q3销量猛增至90万台,同比增长118%。虎嗅从供应链东谈主士处了解到,华为本年还是在供应链囤货了800万台。若按1299元订价测算,华为本年仅耳夹式耳机的营收就会有100亿元。

如果说韶音是骨传导耳机品类首创者,Oladance(已被字节逾越收购)则向市集提议了全怒放式耳机OWS看法,华为则是将一款更具有外不雅创新性的耳夹式耳机推向了大众市集。后头二者王人是气传导耳机,接纳了定向声场时候,将传统发声单位的声息传动听蜗。这照顾了韶音骨传导的音质、降噪等问题,但同期又具备率领舒放弃。

众厂商争抢OWS

韶音创始东谈主陈皞也曾追念韶音收效诀窍:“在河岸边,一艘大船、一艘小划艇王人要到对岸某个场所,小划艇奈何智商赢?大船向东,咱们就要向西。细分和各异化是最紧迫的东西。”

但这套作念法有个前提,那即是怒放式耳机被界说为畅通耳机。只不外,市集变化正在倒逼韶调子整标的。

韶音也补上了大众化居品线。这艘划子正在顺着华为们的大船,驶向归拢个标的。

音频行业正派量以为,2016年由苹果AirPods激发的TWS翻新(2019年TWS出货量达1.29亿台,同比加多168.35%),大约在OWS上重演。Omdia 展望,2026 年 OWS 出货量将达到 4000 万台,占通盘这个词 TWS 市集的 10%。

耳机市集增量启动结构性转动。如果说2024年火起来的耳挂式(耳弧式) 居品,仅仅小范围,那耳夹式已是面前增量的主力。

韶音中国区CEO杨云在5月的一场媒体相通会上暗示,韶音里面其实不雅察到了这一趋势,并校服怒放式耳契机是耳机的异日。他暗示,在中国市集,怒放式耳机已占据蓝牙耳机举座销售额30%以上的份额,而且正在对传统动听式耳机产生犀利的替代效应。他将现时的耳机行业竞争,比作新动力汽车行业:“全球80%至90%的新动力车品牌衔尾在中国市集,耳机行业的情况也大体如斯。”

不外,韶音的骨传导耳机依旧很强,但它难以独自邻接下一个怒放式耳机大众化增量。花费者念念要戴着更适意的耳机,致使带有遮蔽属性,耳夹式耳机因此成为新宠,天然它面前仍然存在降噪和音质的双重bug。

从渠谈来看,当下“内卷”主要衔尾在中国市集,苹果、三星等全球市集巨头尚未发布同类居品。这正是韶音、安克、追觅MOVA等具有出海闇练渠谈的品牌的契机,它们看到耳夹式耳机在国内已被考据的增长,但愿率先占领怒放式耳机主流品牌的位置。韶音的挑战则是造成主流品牌,面向全球市集,恭候下一个AirPods时刻。

本文来自虎嗅,原文贯串:https://www.huxiu.com/article/4864979.html?f=wyxwapp